¿Cuándo se pierde o se gana con el cambio del impuesto de la plusvalía?.

Los economistas analizan el impacto de los nuevos coeficientes, que perjudican a las compras a partir de 2016. Estiman que el periodo entre el 26 de octubre y 10 de noviembre queda exento.

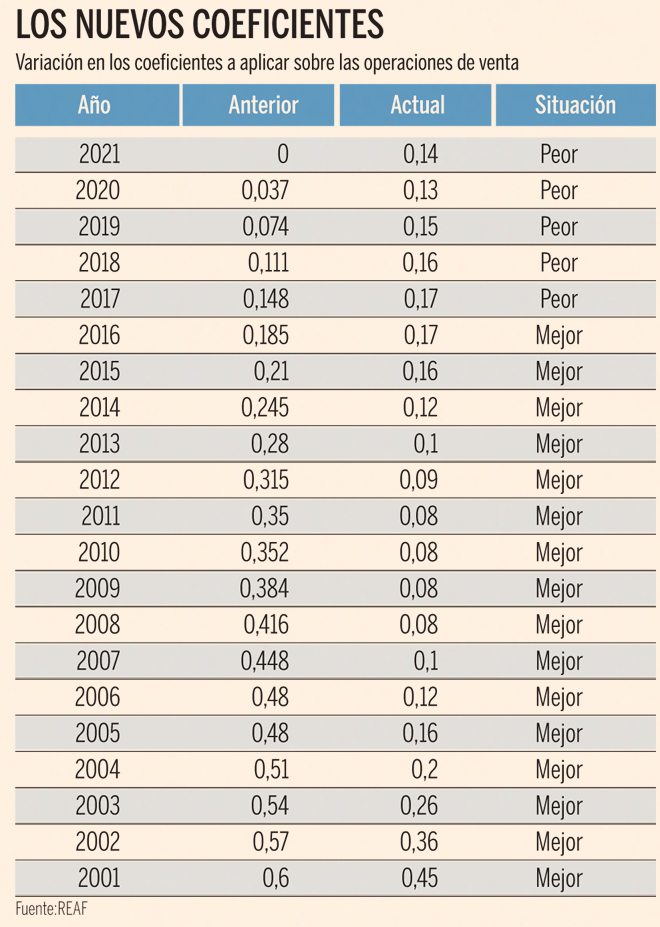

El nuevo impuesto de la plusvalía municipal, que requirió una modificación apresurada tras la reciente sentencia del Tribunal Constitucional, ha dejado tras de sí un sinfín de preguntas. A muchas de estas cuestiones trataron ayer de dar respuesta desde el Registro de Economistas Asesores Fiscales (Reaf), del Consejo General de Economistas en su análisis de la situación fiscal de 2021. El nuevo sistema de cálculo del denominado Impuesto sobre el Incremento de los Terrenos de Naturaleza Urbana establece una doble vía a elegir por el contribuyente: la de la plusvalía real (sin tener en cuenta las cargas fiscales) y la llamada plusvalía objetiva, con un renovado sistema de coeficientes. En este nuevo sistema de coeficientes, los economistas señalaron ayer que permitirá pagar menos a quienes vendan inmuebles adquiridos antes de 2016, mientras que pagarán más por este impuesto quienes vendan inmuebles comprados a partir de 2017 (ver cuadro adjunto).

Este sistema de coeficientes es el que está vigente actualmente, aunque los ayuntamientos podrán modificarlos en el futuro, según unos límites establecidos. Asimismo, los consistorios también tendrán la potestad de vigilar las operaciones que se realicen siguiendo el método de cálculo de la plusvalía, en caso de que encuentren desavenencias con los datos de mercado que ellos manejan.

La nueva legislación establece que en ningún caso una venta que haya registrado minusvalías podrá padecer el cobro del impuesto, como sí ocurría con anterioridad a una sentencia del TC de 2017. Asimismo, las ventas realizadas en el mismo año de la compra, que antes estaban exentas, ahora sí que tendrán que tributar.

Para el presidente del Reaf, Agustín Fernández, «la modificación de la base imponible del impuesto sobre el incremento de valor de los terrenos ha sido un parche que se ha puesto tarde». Consideró que a pesar de que el Tribunal Constitucional ha intentado cerrar en lo posible los recursos y reclamaciones «existen devengos y liquidaciones, a caballo entre la sentencia y la nueva norma, que inevitablemente generarán litigiosidad».

La sentencia del Tribunal Constitucional que tumbó el cálculo anterior de la plusvalía se dio a conocer el pasado 26 de octubre y la nueva norma entró en vigor el 10 de noviembre, con lo que en el caso de los devengos generados entre el 26 de octubre y el 9 de noviembre no hay que pagar el impuesto al estar desactivado. En el caso de devengos anteriores al 26 de octubre, el impuesto no se podrá recuperar si ya ha sido liquidado, aunque el Reaf considera que no debería exigirse si aún no se ha pagado.

Así, si se pagó el impuesto con fecha anterior y no se solicitó devolución, no se podrá recuperar. En caso de que no se presentara autoliquidación, no se debería pagar. Si se presentó autoliquidación y no se pagó o si el ayuntamiento giró la declaración pero aún no se ha pagado, se trata de cantidades que el municipio exigirá. Si el Ayuntamiento aún no ha girado la declaración o se está en plazo de presentación o recurso, el municipio no lo debería liquidar.

El director de estudios del Reaf, Rubén Gimeno, señaló que será «complicado» recurrir ante el Constitucional la nueva plusvalía pese a haberse aprobado a través de real decreto ley, debido a que no se trata de un impuesto «frontal». Esto es, en casos precedentes, el Constitucional consideró que un decreto ley no era una fuente jurídica suficiente al tratarse de impuestos troncales. Está por ver que este sea el caso de la plusvalía, que se paga sólo cuando hay operaciones.

Sobre la inseguridad jurídica que podría provocar el sorprendente hecho de que todavía no se haya publicado en el Boletín Oficial del Estado la sentencia del Constitucional sobre el impuesto, el experto indicó que es «difícil de saber», ya que la Constitución establece que las sentencias «tienen el valor de cosa juzgada a partir del día siguiente de su publicación». No obstante, señaló que «lo que se publicará es la sentencia que conocemos», que ya establece hasta cuándo tuvo vigor el antiguo método.

LOS CAMBIOS EN LOS MÉTODOS DE CÁLCULO

- Ejemplo 1: Un inmueble adquirido en 2007 por 300.000 euros, se vende en el momento actual por 290.000. El valor catastral del suelo en la fecha asciende a 25.000 euros. Con la tarifa anterior hubiera pagado un impuesto de 3.360 euros. Con la nueva, al haber registrado una pérdida, cero.

- Ejemplo 2: Una vivienda adquirida en 2017 por 310.000 euros. Se vende en 2021 por 350.000. En la fecha, el valor catastral total es 100.000 euros (60.000 del suelo y 40.000 de la construcción). Con la tarifa anterior, el impuesto ascendía a 2.664 euros. En la actualidad, con la plusvalía real: 24.000 euros; con la plusvalía objetiva: 3.060.

- Ejemplo 3: Una vivienda adquirida en 2014 por 250.000 euros, que se vende en 2021 por 260.000 euros. En la fecha el valor catastral es 100.000 euros (20.000 de suelo y 80.000 de construcción). Con la tarifa anterior: 1.344 euros. Con la actual: con la plusvalía real serían 2.000 euros; con la plusvalía objetiva: 600 euros.

- Ejemplo 4: Vivienda comprada hace 15 años por 400.000 euros. Se vende por 456.000. El valor del suelo es de 27.766 euros, de construcción 71.268. Con el método anterior: 3.998 euros. Con la plusvalía objetiva actual: 993 euros. Con la plusvalía real: 4.710.

Fuente: Expansión.com

Related Blogs